English

English 日本語

日本語

ใครกำลังมีแผนอยากซื้อบ้านอยู่บ้างคะ

วันนี้ชินยู มี 10 คำต้องรู้ก่อนกู้สินเชื่อบ้าน ก่อนกู้ซื้อบ้านมาฝากกันค่ะ

คำศัพท์ด้านการเงินถือเป็นสิ่งที่เข้าใจได้ยากสำหรับคนทั่วไป

ที่ไม่ได้มีความรู้หรือประสบการณ์ด้านนี้มาก่อน อาจทำให้งุนงง

และเกิดการผิดพลาดได้ อย่างไรก็ตาม เราสามารถทำให้เรื่องยากกลายเป็นเรื่องง่ายขึ้นได้

โดยการเตรียมตัวที่ดี ยิ่งคุณเตรียมตัวมาก ปัญหายิ่งหาย และความผิดพลาดต่างๆ

ที่จะเกิดขึ้นก็จะยิ่งน้อยลงเช่นกัน ดังนั้น มาเปิดคลังคำศัพท์และตัวย่อ 10 คำที่คุณควรรู้

แล้วจะทำให้การซื้อบ้านกลายเป็นเรื่องเข้าใจง่ายขึ้นทันที เริ่มกันเลยค่ะ

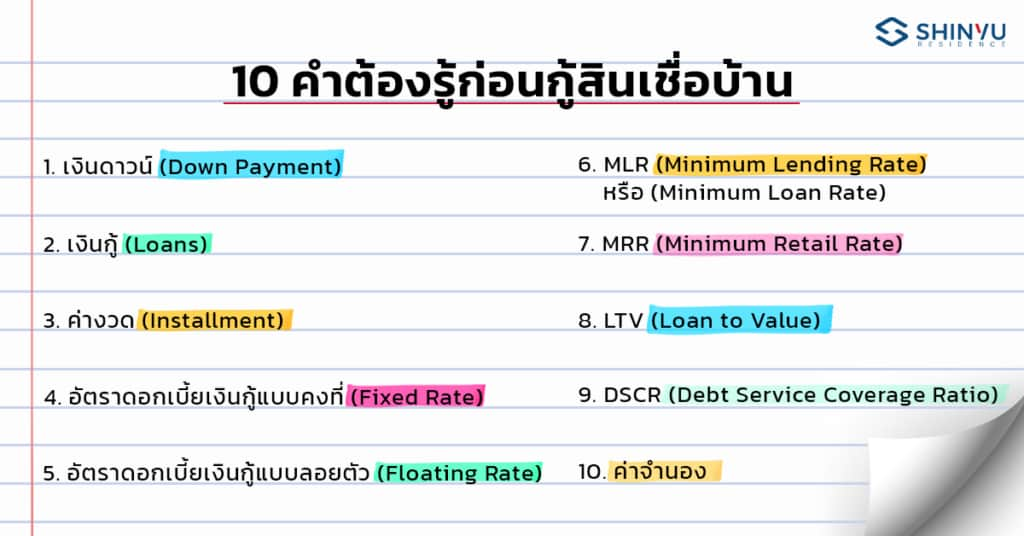

- เงินดาวน์ (Down Payment)

หมายถึง เป็นเงินส่วนที่ต้องชำระหลังจากจองและทำสัญญาเรียบร้อยแล้ว

สัดส่วนอยู่ที่ประมาณ 10-20% ของราคาเต็ม

กรณีที่โครงการยังไม่เริ่มต้นสร้างหรือกำลังอยู่ในช่วงก่อสร้างคุณสามารถผ่อนเงินดาวน์กับโครงการได้

(แต่ต้องทำความเข้าใจกับข้อกำหนดของแต่ละโครงการให้ชัดเจนก่อน)

หรือในกรณีโครงการที่สร้างเสร็จพร้อมโอน อาจจะกำหนดให้จ่ายเงินดาวน์เป็นก้อน เช่น 50,000 บาท - เงินกู้ (Loans)

หมายถึง จำนวนเงินก้อนที่สถาบันการเงิน เช่น ธนาคารให้กู้ไปใช้ในการซื้อบ้านได้

โดยทั่วไปธนาคารจะอนุมัติวงเงินกู้ในช่วงระหว่าง 80-95% ซึ่งผู้กู้จะต้องชำระดอกเบี้ยตามจำนวนเงินกู้

ทำสัญญากำหนดระยะเวลาที่จะชำระหนี้ที่แน่นอน และผ่อนชำระเป็นงวด - ค่างวด (Installment)

หมายถึง ยอดเงินที่ต้องผ่อนชำระแต่ละเดือน โดยคำนวณจากยอดวงเงินกู้

อัตราดอกเบี้ย และระยะเวลาการกู้ - อัตราดอกเบี้ยเงินกู้แบบคงที่ (Fixed Rate)

หมายถึง อัตราดอกเบี้ยเงินกู้ที่กำหนดเป็นตัวเลขเฉพาะตลอดอายุสัญญาเงินกู้

หรือในช่วงเวลาที่กำหนด ไม่ขึ้นหรือลงตามสภาวะเศรษฐกิจ

เช่น กำหนดให้ชำระดอกเบี้ยร้อยละ 5 ต่อปีเป็นเวลา 4 ปี

เราก็จะเสียอัตราดอกเบี้ย 5% ตลอดระยะเวลา 4 ปี ไม่มีการเปลี่ยนแปลง

ข้อดีของอัตราดอกเบี้ยแบบคงที่คือ ไม่ต้องกังวลว่ายอดชำระเงินกู้จะสูงขึ้น

และช่วยให้ผู้กู้สามารถวางแผนการเงินของตนเองได้อย่างแม่นยำ

- อัตราดอกเบี้ยเงินกู้แบบลอยตัว (Floating Rate)

หมายถึง อัตราดอกเบี้ยเงินกู้ที่จะเปลี่ยนแปลงไปตามประกาศของสถาบันการเงิน

ซึ่งจะปรับขึ้นลงตามสภาวะเศรษฐกิจ ในปีที่อัตราดอกเบี้ยถูกลงเราก็จะจ่ายดอกเบี้ยถูก

ในขณะเดียวกันปีใดที่อัตราดอกเบี้ยสูงขึ้นเราก็ต้องจ่ายดอกเบี้ยเพิ่มขึ้นเช่นกัน

โดยอัตราการเปลี่ยนแปลงของดอกเบี้ยจะขึ้นกับแต่ละธนาคาร ซึ่งในแต่ละปีมีการปรับมากน้อยแตกต่างกัน - MLR (Minimum Lending Rate) หรือ (Minimum Loan Rate)

หมายถึง อัตราดอกเบี้ยที่ธนาคารเรียกเก็บจากลูกค้ารายใหญ่ชั้นดี

ประเภทเงินกู้แบบมีระยะเวลาเช่น มีประวัติการเงินที่ดี มีหลักทรัพย์ค้ำประกันพียงพอ

ส่วนใหญ่อัตราดอกเบี้ยประเภทนี้จะใช้กับเงินกู้ระยะยาวที่มีกำหนดระยะเวลาแน่นอน

ตัวอย่าง สินเชื่อเพื่อการประกอบธุรกิจ สินเชื่อเพื่อที่อยู่อาศัย - MRR (Minimum Retail Rate)

หมายถึง อัตราดอกเบี้ยเงินกู้ที่ธนาคารเรียกเก็บจากลูกค้ารายย่อยชั้นดี

ทั้งนี้ใช้โยงเข้ากับอัตราดอกเบี้ย MLR เพื่อให้สามารถสะท้อนระดับความเสี่ยงที่แตกต่างกัน

ระหว่างลูกค้ารายใหญ่กับลูกค้ารายย่อยได้โดยบวกส่วนต่างสูงสุดที่ธนาคารประกาศไม่เกินร้อยละ 4 ต่อปี

ทั้งนี้ธนาคารแห่งประเทศไทยได้มีหนังสือเวียนลงวันที่ 10 สิงหาคม 2544

ยกเลิกการกำหนดส่วนต่างไม่เกินร้อยละ 4 ต่อปีเพื่อให้มีความ เสมอภาค

ในการแข่งขันเสนอบริการสินเชื่อ เพื่อตอบสนองความต้องการของลูกค้าในรูปแบบต่างๆ มากขึ้น - LTV (Loan to Value)

หมายถึง อัตราส่วนการให้สินเชื่อเพื่อซื้อบ้านเทียบกับมูลค่าบ้าน ยกตัวอย่าง บ้านราคา 1 ล้านบาท

ธนาคารปล่อยสินเชื่อเป็นเงินจำนวน 9 แสนบาท หมายความว่ามี LTV เท่ากับอัตราส่วนร้อยละ 90

ดังนั้นหากธนาคารปล่อยสินเชื่อโดยมีอัตราส่วน LTV ต่ำ ผู้ซื้อบ้านก็ต้องมีเงินออมจํานวนที่สูงขึ้น

ความสามารถในการซื้อบ้านก็จะลดลง - DSCR (Debt Service Coverage Ratio)

อัตราส่วนรายได้ต่อภาระจ่ายชำระหนี้สิน ซึ่งธนาคารจะเอาไว้พิจารณาปลอ่ยกู้ให้กับผู้ยื่นกู้

โดยจะเทียบสัดส่วนด้วยสูตร (รายได้ต่อเดือน ÷ ยอดผ่อนชำระต่องวด) ซึ่งสัดส่วนที่เหมาะสมคือ 0 ขึ้นไป

หรือมีรายได้เป็น 3 เท่าของภาระหนี้สิน

หากได้ DSCR ต่ำกว่า 3.0 นั่นจะหมายความว่าคุณมีหนี้ผ่อนชำระมากเกินไป

หรือโอกาสในการขอกู้ผ่านจะน้อยลง - ค่าจำนอง

การจำนอง คือ สัญญากู้เงินชนิดหนึ่งที่ “ผู้จำนอง” ใช้อสังหาริมทรัพย์ตามที่กฏหมายอนุญาตให้จำนอง

เช่น โฉนด ที่ดิน บ้าน เป็นต้น จดทะเบียนกับ “ผู้รับจำนอง” เป็นหลักประกันในการชำระหนี้

ซึ่งการทำสัญญาจำนองจะต้องทำต่อหน้าเจ้าหน้าที่กรมที่ดินเท่านั้น

โดยระบุให้ชัดเจนว่าผู้จำนองกู้เงินเป็นวงเงินจำนวนเงินเท่าไร และทรัพย์ที่นำมาจำนองคืออะไร

การจะเป็นเจ้าของบ้านสักหนึ่งหลังต้องมีการวางแผนที่รอบคอบ ค่อยๆ ทำความเข้าใจไปทีละเรื่อง

เริ่มต้นจากคำศัพท์พื้นฐาน ความรู้เบื้องต้นอย่าง 10 คำต้องรู้ก่อนกู้สินเชื่อบ้าน แล้วจึงต่อแต่ละชิ้นส่วนเข้าด้วยกัน

ภาพสุดท้ายจะกลายเป็นของขวัญชิ้นใหญ่ที่คุ้มค่าที่สุดสำหรับครอบครัวคุณอย่างแน่นอนค่ะ

______________________________________________________________

อ่านบทความอื่นๆเพิ่มเติมได้ที่ : https://shinyurealestate.com/article/category/knowledge

หรือ https://www.facebook.com/Shinyu-Real-Estate-Official-100529669046345

บทความน่าสนใจ

Shinyu X Actionx2 at Mulberry Grove Sukhumvit

ใช้ ผนังสำเร็จรูป สร้างคอนโด จะเสี่ยงถล่มไหม